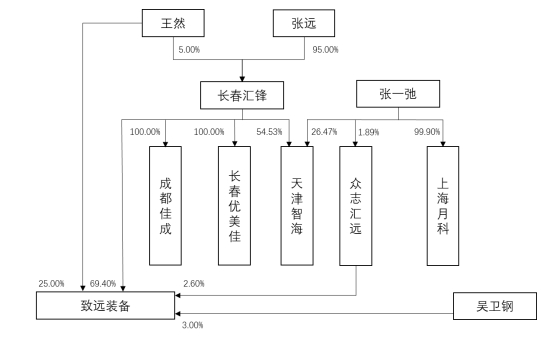

3年1期关联方提供担保38笔去年为关联方担保6起

2019年,致远装备为其控股股东长春汇锋借款提供了6笔担保,担保金额从180万元到5000万元不等,合计担保金额为1.64亿元。

致远装备招股书显示,这些为控股股东提供的担保均已到期,截至2019年末,公司不存在为其关联方提供担保的情况。

2016年12月-2020年3月,致远装备控股股东长春汇锋,实控人张远、王然、张一弛,长春汇锋控制的天津智海,致远装备董事、财务总监周波、张远之父张玉林,张一弛控制的上海月科的少数股东张馨元等为致远装备的38笔融资提供担保,单笔最高担保余额从100万元到8500万元不等。关联方为公司融资提供担保的具体情况表格占了致远装备招股书(上会稿)第281-284页4页。

此外,致远装备还存在关联交易。

2017年-2019年及2020年1-3月,致远装备购买商品、接受劳务的关联交易金额分别为1535.02万元、1.05亿元、815.35万元、43.90万元。2017年、2018年,销售商品、提供劳务的关联交易金额分别为774.10万元、776.45万元。2017年、2019年、2020年1-3月,关联方租赁(公司作为承租方)的金额分别为145.85万元、425.60万元、118.67万元。2018年、2019年、2020年1-3月,关联方租赁(公司作为出租方)金额分别为134.25万元、134.25万元、33.56万元。

冲上市前夕分红8800万元

2019年7月4日,致远有限(致远装备前身)决议分红8800万元。按照致远装备本次发行前,张远一家三口97%持股比例看,这些分红大部分进入张远一家口袋。

2019年7月4日,致远有限股东会决议通过,同意以截至2019年6月30日的可供分配的利润为基准,向股东分配现金股利8800.00万元,折合每出资额1.10元。

2020年7月3日,致远装备科创板上市申请获得受理,当日披露的招股书显示,致远装备拟募资8.17亿元,其中1.5亿元用于补充流动资金。

一季度末应收账款2.2亿元存货2.4亿元

2017年-2019年及2020年1-3月,致远装备应收账款分别为997.76万元、9172.04万元、1.44亿元、2.19亿元,占流动资产比例分别为9.20%、19.19%、27.68%、38.66%。

同期,公司存货分别为6556.59万元、1.18亿元、1.88亿元、2.36亿元,占流动资产比例分别为60.44%、24.74%、36.08%、41.60%。

各期,致远装备应收账款和存货合计占公司流动资产比例分别为69.64%、43.93%、63.76%、80.26%。

各期公司应收账款周转率分别为19.95次、7.68次、6.40次、1.09次,同行平均值分别为4.40次、3.32次、3.86次、0.95次。

同期,公司存货周转率分别为4.30次、3.17次、3.22次、0.60次,同行平均值分别为3.34次、2.79次、3.26次、0.82次。

致远装备招股书表示,2017年至2019年,公司应收账款周转率处于较高水平,且高于同行业可比上市公司,主要原因是:(1)相比于处于成熟阶段的同行业可比上市公司,公司经营规模不断扩大,相较于逐年大幅增长的销售收入,2017年年初、2018年年初和2019年年初应收账款余额较低,故应收账款周转率偏高,随着公司经营规模趋于稳定,公司应收账款周转率下降至相对合理的水平并与同行业可比公司平均水平接近;(2)公司对车载LNG供气系统和贮气筒产品主要客户的信用期一般为3个月,对LNG储罐主要客户采取部分预收的销售方式,且公司主要客户规模较大、资金充足、信誉良好,公司销售回款情况良好,应收账款账期较短,同行业上市公司业务更具有多样性,不同业务间主要客户情况差异较大,给予不同业务间主要客户的信用期也存在差异。

2017年至2019年,公司存货周转率总体高于同行业上市公司,主要系公司同行业上市公司产品种类比较多,各类存货生产周期和安全库存需求不同;而公司主要产品车载LNG供气系统对应主要客户为整车厂,主要整车厂商客户拥有较为完善的供应商管理系统,公司根据客户的生产计划安排生产和采购,控制原材料备货,合理设定安全库存。报告期内,公司不存在大量囤货情形,可有效的控制产品的产量、存货规模,提高营运效率和灵活性,使得公司存货周转率保持较高水平。

未足额缴纳社保和公积金

报告期内,致远装备存在社保和公积金未足额缴纳的情形。2017年-2019年及2020年1-3月,致远装备应缴而未缴的社保和住房公积金金额合计分别为402.93万元、420.26万元、639.69万元和166.48万元,占各年度净利润的比例分别为13.97%、9.64%、4.85%和5.34%。

致远装备招股书称,虽然社保和公积金管理相关部门对此出具了无处罚证明,且控股股东、实际控制人承诺承担由此导致所有责任和损失,但仍可能面临因社保和公积金缴纳问题后续受到处罚的风险。

研发费用率高于同行销售费用率低于同行

致远装备被认定为高新技术企业,有效期为2018年至2020年,公司在此期间企业所得税享受15.00%的优惠税率。

2017年-2019年及2020年1-3月,致远装备研发费用分别为762.76万元、1336.28万元、2745.84万元、489.97万元,占营业收入比例分别为3.03%、3.25%、3.44%、2.35%。同行研发费用率均值分别为2.38%、2.69%、2.85%、3.09%。

各期致远装备研发费用中,职工薪酬分别为205.69、428.37、758.84、182.45万元。

致远装备招股书称,报告期内,公司研发费用率保持稳定,与山东奥扬较为接近,总体高于同行业可比公司平均水平但低于富瑞特装。公司自成立以来,坚持走自主研发及生产实践相结合的发展道路,配备了优秀的研发团队,能根据客户需求快速反应并研发生产出符合需求的产品,因此研发费用率略高于可比上市公司平均水平。

2017年-2019年及2020年1-3月,致远装备销售费用分别为930.98万元、1686.16万元、4188.53万元、1432.36万元,占营业收入比例分别为3.70%、4.10%、5.25%、6.86%。销售费用率均值分别为5.47%、5.13%、5.39%、4.76%。

各期致远装备销售费用中,职工薪酬分别为17.77万元、37.66万元、112.30万元、66.81万元。致远装备招股书称,列示于本项目的职工薪酬主要为售前销售人员薪酬(售后服务部员工的薪酬已包含在三包费中),随销售规模扩大和客户数量增多而快速增长。

致远装备表示,2017年、2018年,公司销售费用率低于同行业上市公司的平均水平,主要原因为受公司发展前期规模和产品结构的影响,客户相对稳定且较为集中,公司销售人员数量较少,相关职工薪酬及差旅费、招待费均相对较低。2019年,随着客户数量增多、销售覆盖区域扩大,公司销售费用增加了148.41%,但由于公司处于快速发展阶段,营业收入增长迅速,因此2019年公司销售费用率仍略低于同行业上市公司平均水平。