毛利率走势与同行相悖

3年1期,致远装备毛利率一路大涨,但同行却整体呈下滑趋势。2017年时,致远装备毛利率与所列的4家同行相比,位列倒数第二,2018年升至同行第二,2019年及2020年一季度,致远装备毛利率均为同行最高。

2017年-2019年及2020年1-3月,致远装备综合毛利率分别为26.44%、27.36%、35.61%、36.55%。同行业上市公司毛利率均值分别为25.90%、24.60%、21.76%、23.09%,具体来看,同期,查特工业毛利率分别为27.52%、27.29%、25.93%、28.46%,富瑞特装毛利率分别为29.39%、31.10%、21.52%、19.94%,山东奥扬毛利率分别为29.86%、22.96%、22.49%、20.86%,2017年-2019年,中集安瑞科毛利率分别为16.83%、17.05%、17.11%。

致远装备招股书称,2017年、2018年,发行人综合毛利率略高于同行业上市公司平均水平,与查特工业相近。公司毛利率水平高于中集安瑞科,主要原因为中集安瑞科所涉及的业务范围更加多元化,除车载LNG供气系统的生产和销售外,还涉及天然气存储基础设施、天然气船舶应用及运输装备、集装箱、食品储罐及反应罐等产品相关业务;公司毛利率水平略低于富瑞特装,富瑞特装与发行人的主营业务和经营模式相近但发展阶段略有差异,其为更加成熟的车载LNG供气系统生产企业,拥有一定的规模效应,故其毛利率略高于处于成长阶段的发行人;发行人毛利率变动趋势与山东奥扬存在差异,主要系山东奥扬受2017年末天然气价格剧烈波动影响,2018年产销量下降较为明显,分摊的固定费用较多,导致2018年毛利率下降,而发行人积极进行客户的拓展,2018年客户数量及原有客户的销量均保持增长趋势,毛利率维持稳定。

过去三年对第一大客户销售占比达70%-96%

过去3年,致远装备七成以上主营收入全部来自单一大客户。2017年-2019年,致远装备向中国第一汽车股份有限公司实际控制的公司销售收入占主营业务收入的比重分别为95.86%、85.97%、70.73%。

2020年第一季度,受春节假期和新型冠状病毒疫情影响,公司向一汽解放的销售发货环节、验收结算环节和新产品定价环节均受到一定影响,故相关销售占比大幅下降。今年一季度,公司向一汽解放的销售占比为27.72%。2020年1-6月,公司向一汽解放销售占比约为50%。

致远装备招股书表示,公司客户集中度较高主要受下游客户市场分布情况影响,2019年度国内市场份额前五名的重型货车制造商合计市场占有率在80%以上,而前十名制造商的市场占有率合计超过95%(数据来源于中国汽车工业信息网)。一方面,如果下游市场的竞争格局、主要客户的经营情况或主要客户与公司之间合作关系出现不利变化,将会对公司的收入水平及盈利能力产生重大不利影响;另一方面,客户集中度较高对公司的议价能力也存在一定的不利影响。

拳头产品价格一年一降

致远装备的主打产品为车载LNG供气系统,然而这一拳头产品价格在报告期一年一降。

2017年-2019年及2020年1-3月,车载LNG供气系统销售收入占致远装备主营业务收入的比例分别为79.78%、90.30%、94.23%、91.53%。

2017年-2019年及2020年1-3月,致远装备车载LNG供气系统销售单价为34,139.82元/台、31,639.71元/台、29,889.54元/台和27,377.89元/台。

致远装备招股书称,主要整车厂商客户一般会针对公司向其长期连续供应的同一型号产品提出一定的降价需求,公司在考虑其采购量、产品研发投入、生产工艺及效率基础上,会给予其一定的价格优惠。2018年度、2019年度及2020年1-3月,发生降价情形的车载LNG供气系统销售收入占总销售收入比例分别为48.48%、20.79%和63.50%,发生降价情形的贮气筒销售收入占总销售收入比例为86.08%、79.56%和98.89%。如果未来市场竞争加剧、产品市场供需关系发生重大不利变化或客户进一步提出降价要求,将可能导致公司产品连续降价,进而对公司的收入水平及盈利能力产生不利影响。

总资产8亿总负债5亿货币资金5500万元短期借款2.5亿元

2017年-2019年及2020年1-3月,致远装备资产总计分别为2.44亿元、6.22亿元、7.04亿元、8.00亿元,流动资产分别为1.08亿元、4.78亿元、5.21亿元、5.67亿元。其中货币资金分别为14.19万元、4627.23万元、12679.29万元、5486.39万元。

同期,公司负债合计分别为1.58亿元、4.07亿元、4.43亿元、5.09亿元,其中流动负债分别为1.54亿元、3.96亿元、4.22亿元、4.84亿元。其中短期借款分别为0.56亿元、2.34亿元、1.95亿元、2.47亿元。

2017年-2019年及2020年1-3月,致远装备资产负债率(合并)分别为64.88%、65.50%、63.01%、63.58%,同行均值分别为51.25%、54.11%、54.04%、55.38%;流动比率分别为0.70、1.21、1.24、1.17,同行均值分别为1.54、1.48、1.46、1.43;速动比率分别为0.28、0.91、0.79、0.68,同行均值分别为1.06、1.03、1.00、0.94。

致远装备招股书称,2017年末,公司的流动比率和速动比率略低于同行业可比上市公司平均水平,主要原因是2017年公司仍处于发展早期,业务规模较小但资金投入量较大,短期偿债能力低于处于经营成熟阶段的同行业可比上市公司。随着公司业务的发展,经营规模逐渐扩大,2018年末、2019年末和2020年3月末,公司的流动比率和速动比率显著提升,略高于富瑞特装,略低于山东奥扬、查特工业和中集安瑞科。报告期各期末,公司资产负债率高于同行业可比上市公司,主要原因是,目前公司融资渠道相对单一,而上市公司已通过首次公开发行股票、增发等手段进行股权类融资。

与关联方巨额资金往来:去年向关联方流出逾5亿元

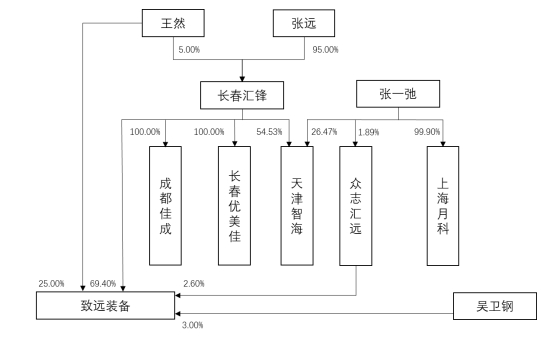

2017年-2019年及2020年1-3月,致远装备与控股股东长春汇锋、长春汇锋控制的天津智海、长春汇锋控制的成都佳成、致远装备控股的供应商致友新能源的少数股东长春三友4家关联方之前存在巨额的资金往来。

2017年,致远装备与关联方资金拆出及归还等资金流出额为3.12亿元,同年资金拆入及关联方归还等资金流入金额为3.13亿元。

2018年,致远装备向关联方资金拆出、归还等资金流出4.90亿元,同年资金拆入、关联方归还等资金流入3.15亿元。

2019年,致远装备向关联方资金拆出、归还等资金流出5.25亿元,资金拆入、关联方归还等资金流入6.48亿元。

2020年1-3月,致远装备向关联方资金拆出、归还等资金流出800万元,资金拆入、关联方归还等资金流入2850万元。

据致远装备招股书,报告期内,发行人自长春汇锋拆入或长春汇锋向发行人归还的资金主要用于采购原材料和生产设备、支付职工薪酬、支付其他经营费用、偿还借款、支付关联方往来款和支付股利款。长春汇锋自发行人拆入或向发行人归还的资金主要用于采购原材料和生产设备、支付职工薪酬、支付其他经营费用、偿还借款、支付关联方往来款和支付股权投资款项。发行人自成都佳成和天津智海拆入的资金主要流向长春汇锋,主要为长春汇锋因日常经营需要自发行人拆入资金。

致远装备表示,发行人子公司致友新能源主要经营车载LNG供气系统的框架和封头、贮气筒的生产和销售业务,主要产品为框架、封头、贮气筒等,主要客户为致远装备;随着发行人的业务规模不断扩大,致友新能源经营规模也逐渐扩大,经营用资金需求增加。为解决致友新能源的资金需求,经致友新能源与致远装备及少数股东洽谈,长春三友以借款的形式向致友新能源提供一定的资金支持。