9月以来,与以往的平缓向上态势相比,多款银行理财产品净值波动曲线的波幅明显加大,这标志着估值法切换已拉开序幕。在此情况下,《资产管理产品相关会计处理规定(征求意见稿)》的下发将给市场带来怎样的冲击,各类资管机构该如何应对挑战?

资管新规过渡期即将结束,但资管产品“真净值”还在规范的路上。

9月最后一天,财政部办公厅发布了《资产管理产品相关会计处理规定(征求意见稿)》(财办会〔2021〕34号),其中对资产管理产品持有金融资产会计处理的相关规定引起关注。

谈及《征求意见稿》的起草背景,财政部表示,通过指导资管产品的会计处理和净值生成,助力资管产品的净值化转型,防范化解金融风险。

估值法切换初现苗头

自资管新规实施已逾三年。今年是银行理财彻底“净值转型”的一年,9月已有一些银行理财产品的净值波动加剧,标志着估值法切换已拉开序幕。

据了解,目前大部分3个月、6个月以及1年期定开类理财产品的净值曲线仍然平滑,估值法切换尚未全面铺开,但近期已出现第一波逐步尝试切换的理财子公司。

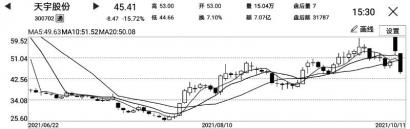

例如,某国有大行发行的业绩基准为5.2%、投资期限为735天(2年滚续)产品近期净值上下波动明显加剧,9月6日是转折点。在此之前,该产品净值毫无波动,而9月7日的净值从6日的1.0001跳升至1.0010,涨幅为9个基点(BP)。到了9月17日,产品出现“破净”,即净值跌破1,此后一直在1以下徘徊,10月8日净值为0.997。

根据该产品说明书中提及的投资范围,该R3级中等风险的产品除了可投资债券,还包括权益类产品、国债期货和利率掉期等衍生品。

“一般在摊余成本估值法下,产品不太会出现这么大的净值波动,的确可能刚开始切换估值法时会有净值‘虚高’的情况,但近几周来,债券、股票都出现一定回调,因此净值回调也很正常。”另一国有大行的投资经理表示。

不过,多数产品基本维持原状。例如,某国有大行发行的3个月定开类理财产品,净值走势基本呈现一条斜向上的平直线;另一款股份制银行发行的半年产品亦是如此。

“9月开始,部分理财产品净值出现异常幅度波动,的确可能是估值法的切换所致,《征求意见稿》发布后,切换已成定局,晚动不如早动。”某股份制银行旗下理财子公司的投资经理表示。

《征求意见稿》鼓励市值法估值

此次财政部发布的《征求意见稿》提到,资产管理产品将金融资产分类为以摊余成本计量的金融资产的,相关金融资产的合同现金流量特征必须与基本借贷安排一致,即相关金融资产在特定日期产生的合同现金流量仅为对本金和以未偿付本金金额为基础的利息的支付。

天风证券银行业首席分析师廖志明认为:“目前允许成本法估值的货币基金和现金管理类理财,新金融工具准则之下,业务模式很关键,要明确是交易为目的还是持有至到期的。”

《征求意见稿》明确,货币市场基金、现金管理类理财产品等资产管理产品管理金融资产的业务模式以出售为目标的,应当将相关金融资产分类为以公允价值计量且其变动计入当期损益的金融资产。

公募基金、理财产品等资产管理产品具有中短期寿命期或需满足定期开放申购和赎回要求的,其持有的权益工具投资通常为交易性而不符合指定为以公允价值计量且其变动计入其他综合收益的金融资产的条件。

中信证券明明债券研究团队认为,自2018年4月27日资管新规正式出台后,陆续有监管文件出台共同确定了资管产品估值方式的基本框架,整体鼓励市值法估值。

此前,中国人民银行副行长陈雨露公开表示,过渡期结束后,过渡期内已发行的封闭期半年以上的存量定期开放式资管产品以及新发行的定期开放式资管产品,均应严格按照企业会计准则和资管新规的有关要求进行估值;同时,也提到“资管新规”过渡期内临时性的政策措施将随着过渡期结束而终止,资管行业将进入全面贯彻落实“资管新规”的新阶段。

净值跃动将成常态

据了解,《征求意见稿》将于2022年1月1日开始施行。

华宝证券研究团队分析认为,资管产品估值法的转变,影响主要体现为三方面:第一是社会无风险利率的下行,虽然看起来整改的是摊余成本法的滥用,但整改所带来的结果是银行理财在投资资产选择上的优化,进一步提升资产质量的同时,市值法计价降低了理财产品的“固有”收益率,对于真正引导社会无风险利率的下行起到了良性的作用;第二是投资者风险容忍度的再平衡,在可接受的收益率范围内,低波动的产品进一步减少,会带动投资者投资选择的重新规划,重新审视自己的风险偏好和容忍度;第三是有利于净值型产品的发展和权益类资产的接受度,当固定收益率资产的波动提升的时候,投资者自然而然会在同等波动的情况下选择更高收益的资产,或在价值曲线上选择小幅提升风险容忍获取更加高收益的资产。

某理财子公司人士直言,打破刚兑后,产品净值波动将是常态。“客户不愿意接受净值波动只是表面的路径依赖,无法有效识别其潜在的需求并提供适销对路的产品是资管行业面临的挑战。”

那么,各类资管机构如何应对挑战?

中信证券明明债券研究团队认为,银行理财产品在发挥渠道优势的同时,应逐步形成绝对收益、低波动、中短期的银行理财产品风险收益特征;公募基金和券商资管产品等,多赛道布局,把握“头部效应”;短债基金、最低持有期等产品的运作模式更符合监管部门的目标,而“固收+”等产品也值得开始布局。 (周艾琳)