近年来,美妆代运营商似乎迎来了上市的“春天”。

继丽人丽妆、壹网壹创、若羽臣等成功“靠岸”后,又一家美妆代运营商向上市发起了冲刺。

近日,港交所官网显示,美妆电商悠可集团正式向港交所递交了上市招股书,中信证券和瑞信银行为其“保驾护航”。

《国际金融报》记者通过翻阅招股书发现,公司近年来业绩虽呈增长趋势,但增速却有所下滑。而如今,身处美妆代运营行业这一片“红海”,悠可集团又能否“杀出重围”?

中信资本入股

根据艾瑞咨询报告,悠可集团目前系中国最大的美妆品牌电商服务商,2020年的市场份额达到13.3%(按照GMV来计算),其目前的主要运营实体为杭州悠可化妆品有限公司(下称“杭州悠可”)。

公开资料显示,杭州悠可成立于2012年,其创始人张子恒曾担任阿里巴巴上市公司海外事业部的副总裁,还曾担任Network Solutions Inc.(后被Verisign收购)亚太区董事总经理等职务,具有20多年的IT和管理经验。

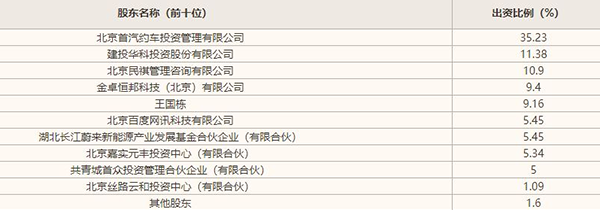

记者获悉,杭州悠可在成立四年后将其自身63%的股权,作价6.8亿元转让给上市公司青岛金王应用化学股份有限公司(下称“青岛金王”);2019年2月,青岛金王又将杭州悠可以14亿元的价格转让给了杭州悠美妆,后者实际控制主体为杭州悠可的张子恒以及中信资本。

就这样“兜”了一圈,杭州悠可回到创始人张子恒手中的同时,也引入了新的战略投资者。截至目前,杭州悠可为悠可集团贡献了主要收入来源。

截至招股书签署日,张子恒直接持有悠可集团19.02%的股份,中信资本通过旗下的CITIC Capital Beauty间接持股43.98%;其他持股的机构股东还包括Skyview Beauty Venture Limited、Myth Uni-Beauty Ltd等。

根据招股书,公司此次申请在港交所IPO,拟将募集资金用作扩大品牌合作伙伴的营销活动、加强品牌合作及发展品牌孵化平台;扩大上游及下游能力以加强平台,实现主要增长策略;兴建新总部、物流中心及自营仓库用作升级及发展公司的技术能力及信息技术基础设施;营运资金及一般企业用途,以及偿还银行贷款。

增速下滑

从业务上看,悠可集团实际上是一家美妆代运营商,目前运营包括雅诗兰黛、倩碧、欧舒丹、薇姿、理肤泉在内的30多个美妆品牌,运营平台覆盖了天猫/淘宝、聚美、唯品会、京东等。

招股书显示,2018年-2020年(下称“报告期”),公司实现营业收入11.64亿元、14.31亿元、16.6亿元,对应净利润分别为2.07亿元、2.78亿元、3.25亿元。

悠可集团的收入主要由美妆品牌电商服务业务、品牌孵化业务构成,而这两项业务主要通过服务模式和经销模式贡献收入。其中,服务模式即公司为合作的客户提供平台,并向这些合作的品牌收取固定的服务费用;经销模式是通过买断合作客户的产品直接销售给终端消费者,从中赚取差价。

据披露,报告期内,公司的第一大客户给其贡献的收入分别占各期总收入的9.7%、15.7%及9.0%。此外,五大美妆品牌合作伙伴产生的收入在报告期内分别占公司总收入的26.8%、39.7%及34.9%。

不难看出的是,悠可集团近三年来业绩虽增长,但增速却有所放缓,营业收入增速从22.94%下降至16%,净利润增速由34.3%下滑至16.91%。

对此,产业时评人张书乐对记者表示,悠可集团创始人由于有着阿里的从业经历,“天然”拥有渠道优势,但在品牌孵化上还需要时间积累。“其最大的挑战在于自身能否在产品靠谱的状态下,有效地激发美妆体验分享社区的活性,又不至于过度增加获客成本”。

记者还注意到,悠可集团近年来在销售推广方面下了较大的功夫。

从成本明细上来看,公司的“销售及经销开支”这一项从2019年的8685.1万元迅速上升至2020年的2亿元。这一项费用主要包括广告推广费用、雇员福利开支、履约开支、平台佣金及其他,其中广告推广费用占大头,主要包括公司与销售美妆产品有关使用经销模式进行营销及推广活动的一般开支。

“美妆电商现在更多的都是商,即用价廉物美的方式和国际品牌博弈。但事实上,在美妆上也是需要高成本的研发投入,而不仅仅停留在概念营销之上。因此,通过产品研发实现产品升维、进击中高端,将是下一步必须破解的难题。”张书乐说。

据悉,2018年-2020年,杭州悠可在研发上的投入分别约为1020万元、1840万元、2810万元;此外,2019年及2020年,悠可集团的研发开支则分别为1410万元和2810万元。