河北中瓷电子科技股份有限公司(简称“中瓷电子”,003031.SZ)今日巨量换手,盘中最高报91.88元,涨9.96%,最低报83.14元,跌0.50%。此前该股已连续十五个交易日涨停。截至今日收盘,中瓷电子报87.50元,涨4.72%,成交额16.73亿元,振幅10.46%,换手率71.24%。

中瓷电子是从事电子陶瓷系列产品研发、生产和销售的高新技术企业。公司主要产品包括光通信器件外壳、无线功率器件外壳、红外探测器外壳、大功率激光器外壳、声表晶振类外壳、3D光传感器模块外壳、5G通信终端模块外壳、氮化铝陶瓷基板、陶瓷元件、集成式加热器等,应用于光通信、无线通信、工业激光、消费电子、汽车电子等领域。

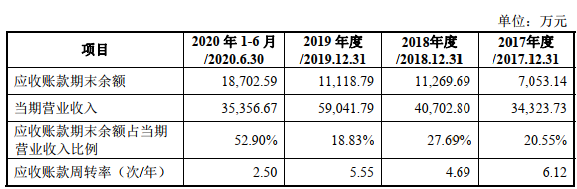

中瓷电子2019年应收账款超1亿元。2016年至2020年1-6月,中瓷电子的应收账款账面价值分别4566.70万元、6656.94万元、1.07亿元、1.06亿元、1.77亿元;应收账款期末余额分别为4837.07万元、7053.14万元、1.13亿元、1.11亿元、1.87亿元,占当期营业收入的20.91%、20.55%、27.69%、18.83%、52.90%。

对于公司应收账款金额较大,占比相对较高的问题,中瓷电子称,公司应收账款余额随公司营业收入的增长而上升,主要系随着公司收入规模扩大,应收客户货款增加所致。公司主要客户系行业内知名企业,实力较强,且公司已考虑相关风险,按照会计准则的要求足额计提了坏账准备。

2016年至2020年1-6月,中瓷电子的坏账准备期末余额分别为270.17万元、396.20万元、565.20万元、562.97万元、964.99万元。

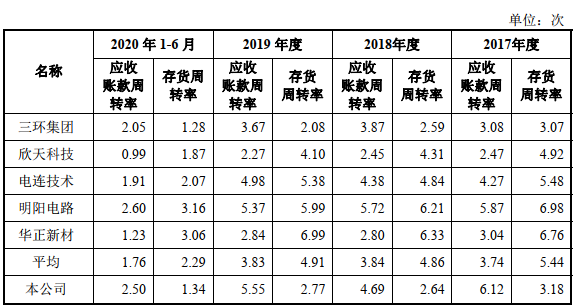

同期,中瓷电子的应收账款周转率分别为5.36、6.12、4.69、5.55、2.50,同期行业可比公司的应收账款周转率均值分别为3.95、3.74、3.84、3.83、1.76。

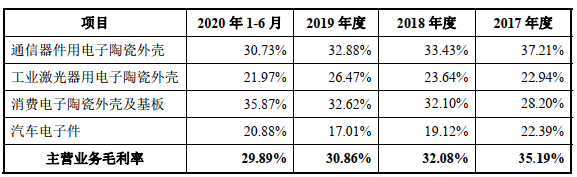

中瓷电子毛利率持续下滑。2016年至2020年1-6月,中瓷电子的综合毛利率为37.63%、34.55%、31.27%、30.02%及28.98%,主营业务毛利率分别为37.78%、35.19%、32.08%、30.86%及29.89%,呈持续下跌态势。同期,行业可比上市公司毛利率均值分别为40.02%、36.75%、34.19%、30.88%及31.78%。

中瓷电子收入占比较大的通信器件用电子陶瓷外壳、汽车电子件产品,毛利率均有不同程度的下滑。

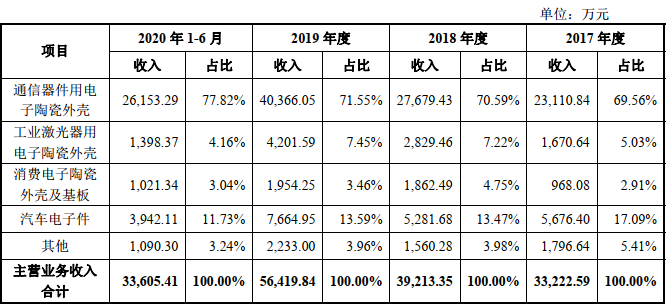

2016年至2020年6月末,中瓷电子的通信器件用电子陶瓷外壳收入分别为1.77亿元、2.31亿元、2.77亿元、4.04亿元、2.62亿元,占比分别为77.36%、69.56%、70.59%、71.55%、77.82%。公司汽车电子件的收入分别为3906.68万元、5676.40万元、5281.68万元、7644.95万元、3942.11万元,占比分别为17.06%、17.09%、13.47%、13.59%、11.73%。

上述同期,公司第一大业务——通信器件用电子陶瓷外壳毛利率从2016年的40.37%跌至2020年1-6月的30.73%,第二大业务——汽车电子件毛利率则从2016年的20.51%跌至2019年的17.01%,2020年1-6月又增长至20.88%。

证监会在反馈意见稿中,也要求中瓷电子着重分析产品毛利率下降对持续盈利能力的影响,以及毛利率低于可比公司的原因。

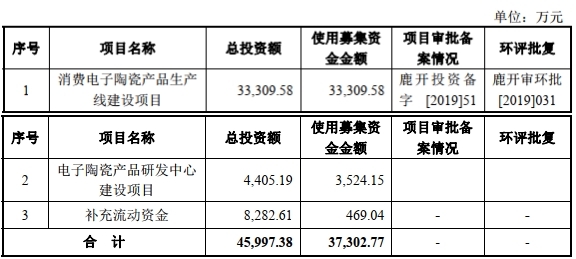

中瓷电子主要募投项目产品销售占比偏低,被指盲目扩产。招股书披露,中瓷电子未来三年将有效开拓消费电子陶瓷外壳及基板领域。公司本次募资总额的72.42%将投向消费电子陶瓷产品生产线项目,金额达3.33亿元。

但2016年至2020年1-6月,公司来自消费电子陶瓷外壳及基板的销售收入分别为142.31万元、968.08万元、1862.46万元、1954.25万元、1021.34万元,占当期营业收入的比重分别为0.62%、2.91%、4.75%、3.46%、3.04%,占比较低。

据《金融投资报》报道,在中瓷电子的主营业务中,通信器件用电子陶瓷外壳收入占比常年超过70%,而公司此次IPO并未选择扩大该产品产能,而是选择了收入占比仅为3%的消费电子陶瓷外壳及基板。

中瓷电子指出,近年来消费电子行业快速发展,消费电子产品的需求不断扩张,且需求逐渐迈向多元化和定制化。根据全球五大市场研究公司之一的GfK发布的《2017年中国3C市场行业报告》显示,2017年,中国技术消费电子整体零售市场销售金额将同比增长7.1%,其中3C整体零售市场同比增长8.4%。伴随着如VR设备、车用电子设备等新产品的不断涌现和新技术的不断应用使得消费电子产业的产品种类更为丰富,未来全球消费电子产业规模有望保持增长态势。与此同时,中国消费电子产业将逐步成长为规模大、自主配套能力成熟的产业,未来中国消费电子产业产值与销售额将保持稳定增长。

虽然在消费电子行业快速发展背景下,上游企业将充分受益。但大幅扩产背后,如何实现有效销售将是摆在中瓷电子面前的难题。可以看到,公司指出,消费电子陶瓷产品生产线项目建成后,将形成年产消费电子陶瓷产品44.05亿件的生产能力。而就2019年来看,公司消费电子陶瓷外壳及基板销售数量仅为122.44万只。不难看出,公司此次扩产幅度巨大。有分析就指出,中瓷电子在行业中和龙头公司差距明显,而此次又是扩产更不具优势的消费电子陶瓷产品,推广难度极高。特别是在行业龙头已有稳定市占率的背景下,中瓷电子欲通过大幅扩张产能分享市场蛋糕并非易事。

中瓷电子于2021年1月4日在深交所中小板上市,发行数量为2666.67万股,发行价格为15.27元/股,保荐机构为中航证券有限公司,保荐代表人为司维、赵丽丽。

截至招股说明书签署之日,中国电科十三所持有中瓷电子66.24%的股份,为中瓷电子控股股东;中国电科通过中国电科十三所、电科投资和中电国元间接控制公司79.69%的股份,为中瓷电子的实际控制人。

中瓷电子本次募集资金总额为4.07亿元,扣除发行费用后,募集资金净额为3.73亿元。其中3.33亿元用于消费电子陶瓷产品生产线建设项目,3524.15万元用于电子陶瓷产品研发中心建设项目,469.04万元用于补充流动资金。

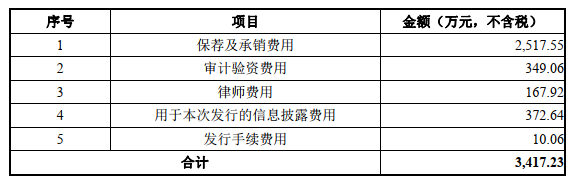

中瓷电子本次上市发行费用为3417.23万元,其中保荐机构中航证券有限公司获得保荐承销费用2517.55万元,大华会计师事务所(特殊普通合伙)获得审计验资费用349.06万元,北京市嘉源律师事务所获得律师费用167.92万元。

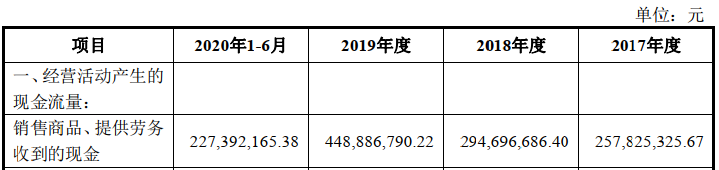

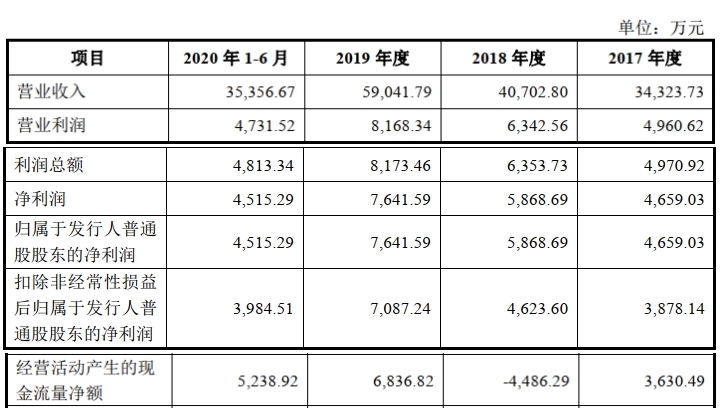

2017年至2020年1-6月,中瓷电子营业收入分别为3.43亿元、4.07亿元、5.90亿元、3.54亿元;销售商品、提供劳务收到的现金分别为2.58亿元、2.95亿元、4.49亿元、2.27亿元。

同期,中瓷电子归母净利润分别为4659.03万元、5868.69万元、7641.59万元、4515.29万元;扣非后归母净利润分别为3878.14万元、4623.60万元、7087.24万元、3984.51万元;经营活动产生的现金流量净额分别为3630.49万元、-4486.29万元、6836.82万元、5239.92万元。

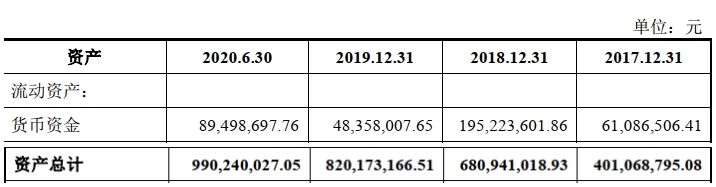

2017年末至2020年6月末,中瓷电子资产总计分别4.01亿元、6.81亿元、8.20亿元、9.90亿元,其中,货币资金分别为6108.65万元、1.95亿元、4835.80万元、8949.87万元。

上述同期,中瓷电子负债合计分别为2.22亿元、1.93亿元、2.56亿元、9.36亿元,其中,短期借款分别为2000.00万元、5000.00万元、0元、2002.17万元。

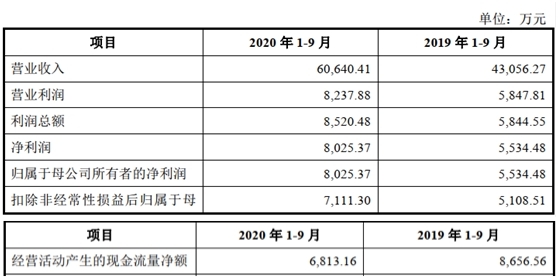

2020年1-9月,中瓷电子实现营业收入6.06亿元,上年同期为4.31亿元;归属于母公司股东的净利润为8025.37万元,上年同期为5534.48万元;扣除非经常性损益后归属于母公司股东的净利润为7111.30万元,上年同期为5108.51万元;经营活动产生的现金流量净额为6813.16万元,上年同期为8656.56万元。

中瓷电子预计2020年营业收入为8.17亿元,同比上升约38.31%;预计实现净利润9500万元,同比上升约24.42%;预计实现扣除非经常性损益后归属于母公司所有者的净利润为8400万元,同比上升约18.63%。