营收增速放缓、净利润同比负增长,营业成本和存货压力过大,毛利率水平只有同业可比公司平均水平一半左右。在黄金珠宝市场竞争巨大的背景下,缺乏亮点的本土黄金珠宝品牌梦金园IPO之路充满挑战

黄金珠宝首饰主要应用于婚庆、生日、纪念日庆祝和投资收藏等场景,因其较高的内在价值属性和外在装饰属性而长期受到消费者的广泛追捧。

现阶段,中国黄金珠宝首饰市场形成了国际知名品牌、传统港资品牌和境内知名品牌三足鼎立的局面:国际珠宝品牌包括Tiffany、Cartier、Bvlgari、Van Cleef&Arpels等;传统港资品牌包括周大福、周生生、六福珠宝、谢瑞麟等;境内知名品牌根据消费群体的不同又可具体分为两类,一类是周大生、老凤祥、老庙黄金、周六福、梦金园等,销售网络覆盖全国,另一类是北京菜百、沈阳萃华珠宝、深圳爱迪尔、杭州曼卡龙等区域性珠宝品牌,在特定区域有明显渠道资源优势和品牌沉淀。

梦金园黄金珠宝集团股份有限公司(下称梦金园)旗下品牌“梦金园”是本土知名度较高黄金珠宝品牌之一。虽然2019年以来黄金珠宝行业整体毛利率偏低,且受疫情影响2020年上半年婚嫁市场基本处于停滞状态,导致黄金珠宝行业处于下行趋势,但丝毫未影响黄金珠宝企业上市的热情,近日,梦金园向深交所提交了招股书,拟于中小板上市。

梦金园主要从事“梦金园”品牌黄金珠宝首饰的设计研发、生产加工、批发零售及品牌加盟业务,产品以高纯度黄金首饰为主,兼营钻石镶嵌、K金首饰等其他珠宝饰品。公司以三、四线城市为主要销售市场,以特许经营和批发销售为主要营销模式。

本次IPO,梦金园拟募集资金10.91亿元,其中5.45亿元用于黄金珠宝首饰智能制造中心项目、5.07亿元用于营销网络建设、0.39亿元用于研发设计中心项目。

翻阅其招股书《投资时报》研究员注意到,一方面,梦金园近年来盈利能力提高缓慢,营业利润增速显著下降,净利润水平下滑,另一方面,成本和存货负担愈来愈重,市场竞争优势不显著。

盈利能力出现疲软状态

据招股书介绍,2017年至2019年及2020年一季度(下称报告期),该公司营业收入分别为134.68亿元、140.67亿元、140.89亿元、16.1亿元,2018年、2019年同比增速分别为3.78%和0.16%,增速下降明显,2020年一季度更是受疫情影响严重,营业收入仅为上年度的11%左右。

净利润方面,报告期内该公司净利润分别为1.58亿元、2亿元、1.76亿元和0.29亿元,2019年净利润同比增幅出现负增长。而2019年周大福(1929.HK)、老凤祥(600612.SH)、六福集团(0590.HK)、周大生(002867.SZ)、周生生(0116.HK)分别实现净利润26.51亿元、18.3亿元、7.92亿元、9.91亿元、5.76亿元,可见,梦金园与行业龙头企业盈利能力还存在巨大差距。

从销售模式来看,梦金园销售渠道包括加盟模式、电商模式、自营模式和其他模式,由于黄金饰品单价加高,消费者倾向于亲身感受佩戴效果,加盟模式占公司收入的主导地位,报告期内,公司加盟渠道销售收入分别为131.71亿元、133.36亿元、136.29亿元和14.37亿元,占主营业务收入的比重分别为97.92%、94.88%、96.85%和94.83%。

但庞大的加盟商规模也给公司管理带来一定风险,截至报告期期末,该公司在全国29个省(自治区、直辖市)拥有2446家加盟店。随着公司业务规模的扩大,公司对加盟商和省级代理服务中心客户管理难度进一步加大,加之公司加盟商数量庞大、地域分布广阔,加盟商和省级代理服务中心客户的人员、资金、财务、经营和管理均独立于公司,其经营行为受各自经营能力和风险偏好的影响较大。若加盟商和省级代理服务中心客户的经营活动偏离公司的品牌经营宗旨,而公司未能对其及时管控,则将对公司的品牌形象和未来发展造成不利影响。

另外,在销售管理方面,随着加盟店和省级代理服务中心客户数量逐年上升,加盟模式下不断增加的进货需求对公司的响应能力和管理能力提出更高的要求,公司经营中可能出现存货不足、加盟商或者省级代理服务中心督导管理不到位等情况。

成本负担日益增加

在营收增速放缓的同时,梦金园营业成本一直居高不下,其中销售费用占比最大。

报告期内,该公司销售费用分别为1.74亿元、1.68亿元、1.78亿元和0.32亿元,占营业收入的比例分别为1.28%、1.19%、1.26%、2.00%。该公司以央视为战略传播高地进行品牌宣传,从2012年《星光大道》、2013年《直通春晚》到2014年《出彩中国人》《中美舞林对抗大赛》,再到2015年特约赞助全国瞩目的《2015年央视春节联欢晚会》《2015年央视元宵晚会》和连续8年独家冠名的《黄金100秒》,2013年开始,公司聘请著名演员海清担任形象代言人,公司借助央视热门综艺,聚焦重要营销节日与核心受众的同时,投入了大量广告宣传费用。

与此形成鲜明对比的是,梦金园研发费用占营业收入的比重一直处于低位,报告期内,公司研发费用分别为513.11万元、491.83万元、576.45万元和111.39万元,占营业收入的比例分别为0.04%、0.03%、0.04%、0.07%,占比较小,基本是由研发人员工资及相关设备折旧构成。

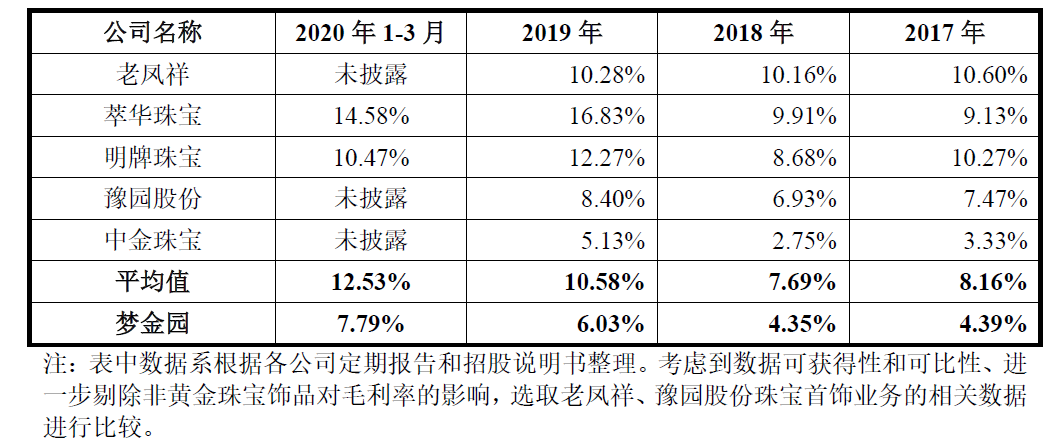

据招股书介绍,研发费用占比较低是黄金珠宝行业的普遍特点。在研发方面发力较小或为该行业产品同质化严重,毛利率水平较低,市场竞争严重的原因之一。尽管如此,梦金园综合毛利率仍显著低于同业公司平均水平。报告期内,公司综合毛利率分别为4.39%、4.35%、6.03%和7.79%,仅为同行业可比公司的一半左右,招股书中解释称差异主要系产品结构、销售模式及品牌溢价等方面不同所致。

除此之外,黄金饰品的销售收入占公司全部销售收入的95%以上,其毛利率很大程度上决定了公司的整体毛利率。

而黄金饰品的销售价格由两部分组成,分别为加工费和销售结算当日金价,报告期内,该公司黄金饰品的加工费单价基本保持稳定,而金价则随着上海黄金交易所的交易价格随时波动,如果金价出现较大幅度涨跌,则会导致黄金饰品毛利率出现较大波动,造成公司整体毛利率出现较大波动的风险。

梦金园综合毛利率与同业可比公司比较情况

数据来源:公司招股说明书

存货高企

成本压力之外,梦金园高企的存货也是其前行道路上的一个包袱。

报告期内,该公司的存货账面价值分别为14.94亿元、15.33亿元、17.44亿元和18亿元,占流动资产的比例分别为71.25%、63.62%、70.62%、68.26%。存货规模的逐年增大导致存货周转效率下降,报告期内分别为9.44、8.67、7.96和0.83。

招股书称,公司存货账面价值较高且占资产比例较高,主要系公司所处珠宝首饰行业特点和生产经营需求所决定的,一是公司产品主要是黄金饰品、K金饰品、钻石镶嵌饰品等单价较高的珠宝首饰产品,为了满足客户选货需求,各销售子公司(直营展厅)需要铺货;二是公司大多数黄金珠宝首饰为自有工厂生产加工,与依赖委托加工方式进行生产和指定供应商模式为主的同行业上市公司不同,公司需要储备一定量的原材料满足生产加工需求。

报告期内,梦金园存货跌价准备计提金额分别为6687.98万元、1023.62万元、3795.43万元和291.14万元。由于公司原材料、库存商品主要为黄金类,交易价格与上海黄金交易所每日挂牌价联动,未来如果黄金、钻石等主要原材料价格大幅波动,公司将面临因存货减值导致经营成果减少的风险。

梦金园存货增长情况

数据来源:公司招股说明书