本周至今经历了飙升、回调,再卷土重来,券商板块7月8日晚间迎来业绩“强心剂”。在5月业绩集体滑坡的基础上,券商6月经营业绩整体爆发。

已公布6月经营业绩的36家上市券商,逾九成实现单月营收、净利的环比双双正增长。其中,18家券商营收、净利润环比翻倍。

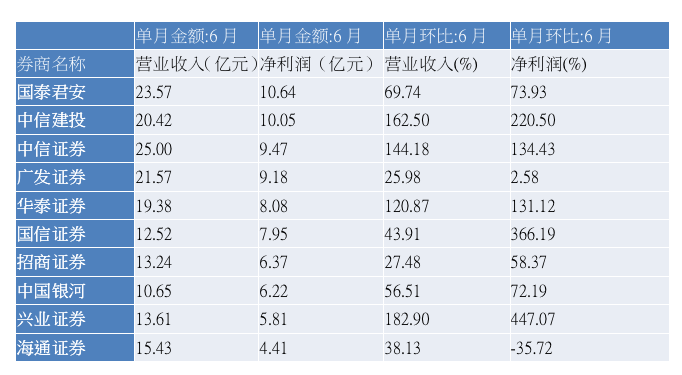

龙头表现依旧稳健:中信证券以25亿营收重回券商月度营收规模首位,其他营业收入迈入单月20亿以上的券商,还有国泰君安、广发证券、中信建投;净利润逾10亿元的券商则有国泰君安、中信建投两家。中小券商则在单月营收环比增速上表现不俗。

上述30余家上市券商单月合计实现276.17亿营收、106.35亿净利润。整体业绩爆发,券商分化依旧明显:21家上市券商单月营收不足5亿元,23家券商单月净利润不足2亿元。

券商股走势方面,在经历了8日大涨后,7月9日早盘券商股集体低开,招商证券、中泰证券、山西证券、太平洋等盘中一度跌逾4%。

6月底至今,光大证券、中信建投等为代表的券商股成为牛市“急先锋”,在市场主要指数大幅上升、交易金额快速增长之下,券商股活跃度大幅提升。种种因素叠加之下,券商股还能走多远?

中小券商单月业绩环比增速明显

对于券商板块6月业绩爆发,业内认为,主要受益于自营、经纪等业务收入大增,经纪业务方面,股、基成交额同比环比均有较高增长。

龙头券商依然是赚钱主力。其中,中信建投以20.42亿营收、10.05亿净利跃升至单月营收榜第四位,超越华泰、海通等龙头。而海通证券6月净利润4.41亿,环比下降35.72%,为龙头券商中唯一一家该项指标环比下降的券商。

另外,东方证券6月实现11.68亿营收(环比增长269.82%),但单月净利润仅0.19亿,环比下降逾85%。

部分中小券商6月业绩亮眼,财通、中泰、东吴月度营收均超5亿。

中小券商的表现,在月度营收环比方面体现得更加明显:第一创业以营收环比增长3684.31%排在首位,东北证券、华安证券、东兴证券月度营收环比增幅均逾300%,太平洋、东吴证券亦实现逾200%的营收环比增长。

也有极少数券商出现月度亏损。红塔证券6月营收为-0.86亿,实现净利-0.89亿;中原证券6月营收1.2亿元,实现净利-0.04亿。

三因素支撑券商未来基本面

6月业绩披露完毕,也意味着券商上半年整体业绩出炉在即。招商证券预计,6月单月业绩再创新高,助力龙头券商上半年锁定两位数增长。

在近期市场持续放量上涨的背景下,券商股正迎来基本面-估值“双击”。

从市场和券商板块表现来看,7月以来至今沪深日均成交额连续突破万亿,北上资金持续净流入,推动主要指数显著上涨,沪深300较6月末上涨14.65%,券商指数上涨34.40%。

经历短期板块快速上涨,市场开始担忧板块行情的持续性。业内如何看待券商板块启动的核心逻辑,以及后续空间和持续性?

“券商股前期经过市场炒作,一些盘子小、爆发力比较强的个股已经有所表现。如果现在介入,部分个股处在高位,行情是否会继续发酵要关注。个股方面,结合基本面长期挖掘。”北京某中型券商策略分析师对第一财经记者表示。

从券商行情的核心逻辑来看,华创证券非银团队认为,短期来看,流动性宽裕、居民配置权益资产意向提升、机构与外资呈现净流入,推动行业估值中枢上升;长期来看,金融供给侧改革为行业发展打开了成长空间,成为这轮券商行情的核心逻辑。

而从政策面来看,光大证券指出,目前证监会严格限制场外配资,两融业务为唯一合法融资入市途径,在成交量放大的基础上两融业务规模将进一步扩大。成交量及两融规模的上涨,带来券商业绩及杠杆率双重提升,从而有望提振券商ROE。

“三因素仍将支撑券商板块的行情。”东吴证券非银团队认为,首先,券商板块总体的涨幅仍然滞后,年初至今板块累计涨幅仅约10%,相对其他领先板块严重滞涨;其次,从券商总体估值角度而言,板块的估值仍处于一个合理偏低的水平,仍存在较大的估值修复空间;最后,券商的机构持仓比例较低,散户较少介入,因此存在较大的资产配置提升动能。

不过,业内认为,也需关注市场活跃度的变化。本轮A股的牛市行情大概率为慢牛走势,市场成交难以长期保持在一个异常活跃的状态,注定了券商业绩快速增长的周期性,因而投资者应密切关注市场流动性变化因素。