正所谓“地量地价”,随着近期市场整体成交量的不断收缩,指数持续探底,大多数A股股价也跟随都会回调。有分析认为,无论从PE、PB、成交量、技术指标等多个“躺在地板上”的信号来看,不少个股都呈现出了底部特征。

就在市场都在盼反弹的时候,一些卖方分析师也开始为股价的反弹空间摇旗呐喊。

8月以来发布的券商研报中,有超过30只个股的目标价距离现价存在90%以上的上涨空间,有的个股目标价距离现价的空间甚至有300%以上!如果分析师的“预言”真的靠谱的话,那么投资人现价买入并持有无疑可以获得丰厚的回报。

虽然卖方分析师自有一套估值体系,但是否能应验还需要经历市场的检验。值得注意的是,通常在这类看多的研究报告中都会声明:投资人应自主决策、自担风险。不过从历史上看,个股目标价明显背离实际走势的情况也不在少数。另外,从近期的个股走势上看,市场似乎对这些“钱途”诱人的个股不太买账。

现价与目标价差距明显

经过今年来的一轮持续调整后,目前无论从PE、PB、成交量、技术指标等多个“躺在地板上”的信号来看,不少个股都呈现出了底部特征。

就在广大投资人都在盼触底反弹的时候,一些卖方分析师也开始为股价的反弹空间摇旗呐喊。8月以来各券商发布的研报中,有超30只个股的目标价距离现价存在90%以上的上涨空间,有的个股目标价甚至距离现价有300%以上的空间。

如果分析师的“预言”成真,投资人现价买入并持有无疑可以大赚一笔。那么这样可以顺手“捡便宜”的事是否真的靠谱呢?

其中,光大嘉宝的当日收盘价为6.49元,距离未来6个月目标价27.1元有317.57%的上涨空间!

截至23日收盘,根据券商的目标价计算,上涨空间排在前列的个股有:光大嘉宝、中材国际、宝钛股份、万科A、海源机械、ST亚邦、鲁亿通、东诚药业、西部材料、滨江集团等。对于这家主业以房地产开发为主的公司,某券商在8月20日发布的研报中给出的主要看好理由为“业绩增长有质有量”、“地产、基金业务平稳发展”等。

光大嘉宝日K线图

除此之外,近期还有多家券商针对光大嘉宝发布了看多研报,不过所给出的目标价却大相径庭:海通证券的目标价为“6个月合理价值区间在8.39-10.19元”,招商证券给出的目标位“8.8元/股”。华创证券还在日前发布的研报中称“考虑到市场估值整体回落,下调目标价至7.60元”。据火山君计算,按照27.1元的目标价计算,光大嘉宝的静态市盈率接近40倍,这一估值水平明显高于当前行业平均水平,这个目标价要实现的难度可谓不小。

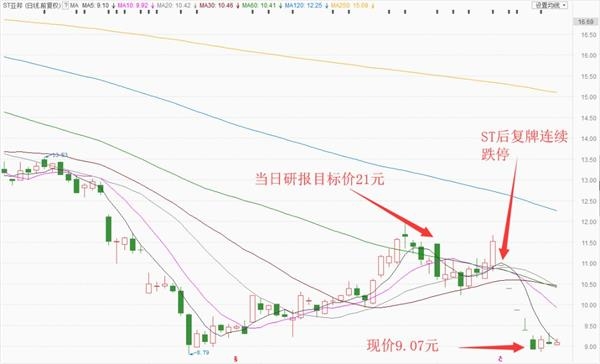

8月1日,中信证券出具了一份研报,研报中标的个股亚邦股份的目标价21元距离当日收盘价10.65元有97.18%的上涨空间。不过亚邦股份在随后不久的8月14日就被戴上了“ST”的帽子,主因是公司主要产能因灌南县环保整治停产,触发了《上海证券交易所股票上市规则》相关规定。在8月14日戴帽复牌后,ST亚邦遭遇连续5个跌停,这也让中信证券给出的21元目标价显得更加遥远。

ST亚邦日K线图

可是在中信证券研报的风险提示中并未出现涉及复产时间的阐述。

实际上,在8月1日研报发布之前,亚邦股份就对直接涉及此次停产的相关事件进行了公告。公告称,公司2018年7月20日收到灌南县环保局的《行政处罚决定书》,而主要产能的停产时间更是始于今年4月28日。在通读中信证券的研报后,火山君发现,“苏北环保事件影响逐步消除,公司复产在即”是亚邦股份被看多的主要理由之一。不过截至8月23日,ST亚邦仍未发布关于复产的确切公告。在8月21日发布的中报中,ST亚邦仅表示:“公司部分主要子公司已按要求完成整改,目前在等待连云港市政府的复产申请审批”。

另外,火山君注意到,对某地产龙头,某券商地产研究小组8月21日发布的研报中给出的目标价与今年1月研报中给出的目标价一致。今年1月,该公司的均价近35元,而经过几个月的持续调整后,目前的股价已经不足目标价的一半。相比之下,自8月20日以来,已经有5家机构下调了该公司的目标价,有的下调幅度近30%。

所以在市场好的时候,研报给出的目标价一般只会高,不会低

有券商研究所人士分析认为,有些分析师为了在短期内覆盖行业内的重要公司,研报出台的会较为仓促,而制定的目标价也往往会参照撰写研报时的股价。。随着行情的波动,目标价也会随之调整,投资人在参考时不应只看一家机构的预测,而是要参考多家机构。

“藏雷”研报的前车之鉴

火山君注意到,在上述目标价大幅“溢价”的研报发布后,相关个股的走势相却相对平静,有的还不涨反跌,显示市场对这些看似将带来“丰厚盈利”的个股并不买账。

但在研报的最后,券商都不忘提示风险,并作出相关免责声明。

值得投资人注意的是,尽管一些研报会对某些上市公司未来向好的盈利前景做出看似较为客观、专业的分析,

一旦投资人读了研报后买入,风险仍须自担。

例如上述对光大嘉宝的看多研报最后,除了有对公司“规模扩张不达预期”的风险提示外,还在“重要声明”中有这样一句话:“投资者应自主作出投资决策并自行承担投资风险,据本报告做出的任何决策与本公司和本报告作者无关”。也就是说,研报中无论如何“画饼”,

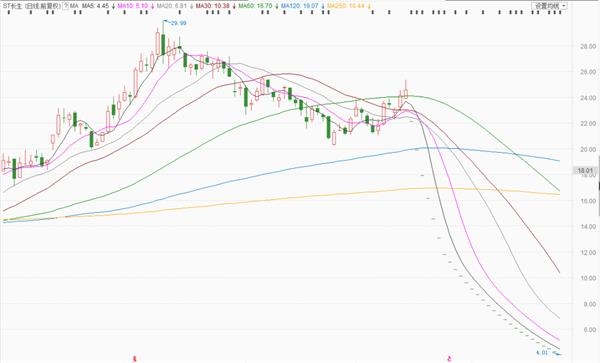

ST长生

此外,过往一些“藏雷”研报也足以引以为鉴。今年A股的最大地雷非因为疫苗造假而面临退市危机的莫属。今年来,方正证券、东北证券、财富证券、西南证券四家券商均在上半年发布了看多该股的研报。

其中,方正证券在5月13日的研报中把ST长生未来半年的目标价上调为31元,主要理由是:“考虑公司核心品种维持高增长、四价流感上市进度顺利且业绩贡献有望超预期,我们上调公司2018-2020年盈利预测”。而从现实的情况来看,这一目标价过去从未达到过,很可能未来也无法达到了。其他三家券商给出的目标价也都在20元以上,总之价格都高于研报发布时ST长生的股价。

ST长生日K线图

虽然在这四份研报中均有风险提示,但相关提示大多没有意料到ST长生会有疫苗造假的重大风险

不过火山君注意到,。其中方正证券提示的风险为:“疫苗市场恢复不及预期;渠道整合风险;行业政策风险”。只有西南证券在3月9日发布的研报中提示投资人注意:“行业再次出现疫苗事件的风险”。

上海证监局认为该分析师发表的几份研报涉及“估值倍数调整依据不充分,不审慎”等问题。

从历史上看,券商目标价明显背离实际走势的情况也不在少数。去年12月,证监会上海监管局曾对上海某券商分析师出具警示函,主要缘于去年三季度该分析师针对江特电机发布的几篇看多研报。警示函显示,

火山君注意到,在发布研报的三个月内,江特电机股价一路上涨,该分析师在9月12日的研报中给予的目标价也进一步攀升至28元(这一价格比江特电机当时的区间最高价高了近10元)。但此后不久江特电机的股价就中期见顶,而截至周五收盘,该公司的股价只有7.81元。

江特电机日K线图

,除了对普通投资人的决策有引导作用外,还往往能折射出分析师自己的职业素养和券商内部合规管理的水平

有市场人士认为,一份不严谨、审慎的研报伤害的可能是市场各方,因为少则几百字多则上万字的一份研报,而这也直接事关各券商普遍重视的分类评级结果。